核电在碳中和背景下重要性凸显

2022年3月,国家发展改革委和国家能源局联合发布《“十四五”现代能源体系规划》,明晰2025年我国在运核电装机容量目标为7000万千瓦。在碳中和的背景下,核电作为低碳能源的重要性愈发凸显。

现有核电发电量占比较低

发展潜力较大

近年来,中国实现了核电的起步和规模化发展,核电装机容量及发电量逐步增长。2015-2020年,全国核电装机容量从2717万千瓦上升至 4989万千瓦,CAGR达12.9%;核电发电量从1714亿千瓦时上升至3662亿千瓦时,CAGR达16.4%。

现有核电发电量占比低,相比世界先进水平有较大发展空间。截至2020年,世界平均核电发电量占比10.4%,排名第一的法国占比70%。根据wind数据,中国2021年核电发电量占比总发电量的5.02%。

核电具有低碳排+高利用小时

+低成本+原料少多重优势

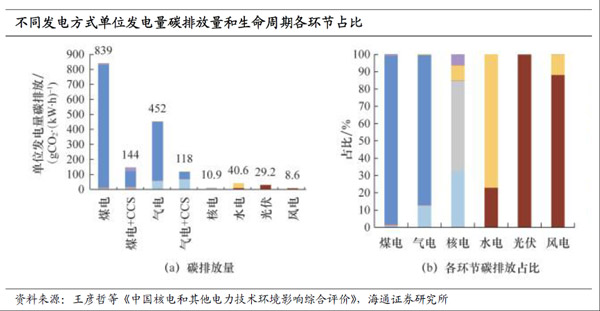

根据《中国核电和其他电力技术环境影响综合评价》,核电生命周期单位发电量碳排放仅为10.9 gCO2/(kW·h),远低于煤电、气电、水电、光伏等其他发电方式。核电发电二氧化碳排放主要来自燃料开采和废弃处理环节。

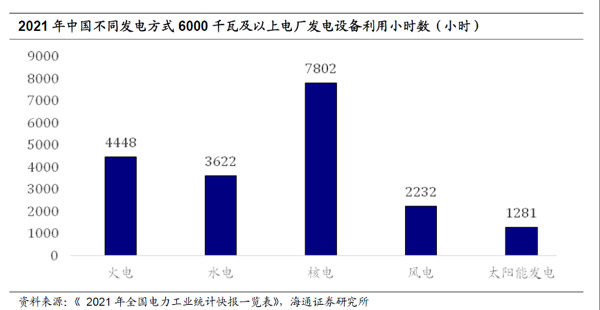

高利用小时:核能发电不受天气、季节或其他环境因素的影响,根据《2021年全国电力工业统计快报一览表》,2021年中国6000千瓦及以上核电厂发电设备利用小时达到7802小时,远超新能源。

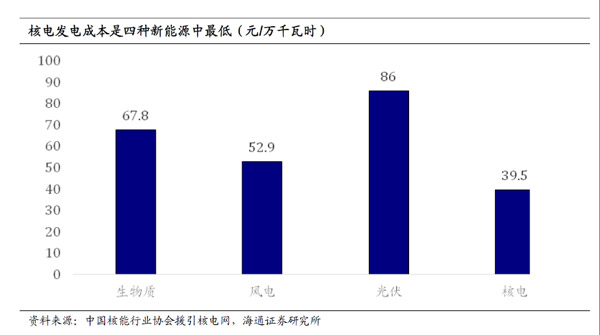

低成本:根据中国核能行业协会援引核电网数据,2020年核电发电成本39.5元/万千瓦时。

原料投入少:根据中国核能行业协会援引核电网数据,1000克标准煤、矿物油及铀分别产生约8千瓦时、12千瓦时及24兆瓦时的电力。

政策端持续发力,2035年在运和

在建的装机规模或达2亿千瓦

综合中国核能行业协会及有关机构的研究成果,到2025年,我国核电在运装机规模将达到7000万千瓦左右,在建装机规模接近4000万千瓦。到2035年,我国核电在运和在建的装机规模将达到2亿千瓦左右,发电量约占全国发电量的10%左右。

过去核电市场电价总体

较计划电价有一定折让

核电机组上网电价由计划内销售电量上网电价(计划电价)和市场化交易电量电价(市场电价)两部分组成,其中计划电价由有关政府部门核准批复,市场电价通过市场化交易形成。

核电市场电价总体较计划电价存在一定折让。根据中国核电网援引电促会核能分会提供的信息显示,2016—2018年,秦山、江苏、福清、红沿河、宁德、防城港等核电基地核电平均交易电价均低于上网标杆电价,市场交易电价在0.26—0.37元/千瓦时之间。

市场化进程中

核电电价提升动力强

2020年,全国各电力交易中心累计组织完成市场交易电量3.2亿千瓦时,同比增长11.7%,市场化交易电量的比重持续提升。2021年10月11日,发改委发布《关于进一步深化燃煤发电上网电价市场化改革的通知》,要求有序放开全部燃煤发电电量上网电价,电力市场化进程进一步加快。

2015年新一轮电力市场改革以来,核电电价市场化改革进一步深化,逐步引入双边协商定价和市场竞价机制,对核电经济性提出更高要求。由于核电发电成本显著低于火电,核电在电力市场化进程中保有显著成本优势,展望未来,我们认为核电市场化交易电价有望改善原有的折价情况,电价提升动力强。

核电产业链包括了核燃料供给商、设备供应商、电力设计、科研、施工、安装、发电和输配电等企业,可以按照其在产业链中的位置分为上游、中游和下游共三个环节。

上游:未来铀矿资源或产量

不及需求

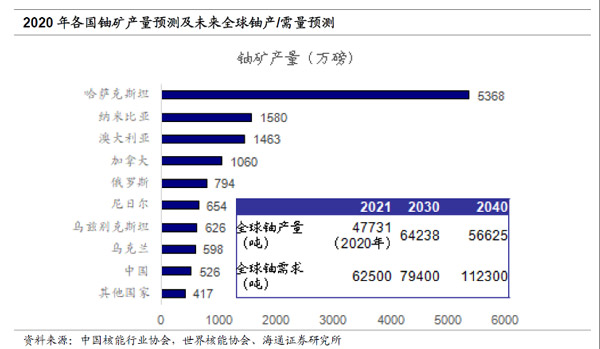

铀资源的开采、加工、供应是发展核燃料的前提。根据矿业情报局网易号援引世界核能协会的数据显示,2020年全球铀产量总计47731吨,仅占全球需求量的74%,创十多年以来的最低水平。由于铀需求和铀产量错配,未来铀矿资源或产量不及需求导致原材料供应紧张。

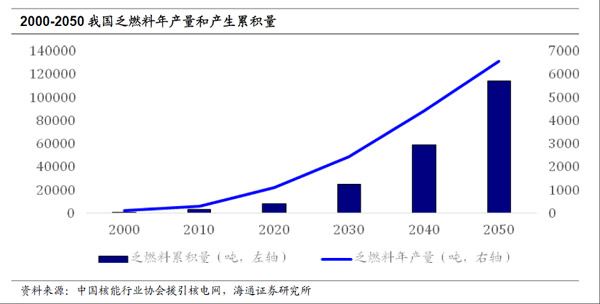

乏燃料指的是在反应堆中“燃烧”到一定程度后,从堆中卸出的核燃料。乏燃料含有的核素中,铀、钚可以重新制成燃料元件。乏燃料的处理方式包括开式核燃料循环和闭式核燃料循环处理,其中闭式循环可将乏燃料中铀和钚等珍贵物质进行回收再利用。

在核电快速发展过程中,乏燃料产量不断增长,2020年乏燃料年产量为2010年的2.5倍。乏燃料已被纳入《能源技术革命创新行动计划(2016-2030)》重点任务之一,未来,我国将大力推进乏燃料后处理,商业前景广阔。

中游:打破国外垄断

国产化率接近90%

核电设备由核岛、常规岛和辅助系统三个部分组成。

核岛:核电设备国产化最难攻克部分,由于技术难、产品安全可靠性要求高、资质难获取、供货周期长,核岛的垄断程度高,几乎为国企,民企资本成本压力大。

常规岛:技术壁垒较低,市场竞争相对激烈,综合国产化率达85%以上。

辅助系统:蒸汽供应系统之外的部分,主要包括核电电缆、电站空冷系统、通风系统、反应堆安全壳和核电机械设备。

中游核电设备国产化率显著提高。我国二代核电技术国产化率从大亚湾不到1%, 提升到防城港二期85%以上。引进的AP1000技术从三门一号机组的30%提升到了72%。我国自主设计研发的华龙一号、国和一号示范工程国产化率都在85%以上,并且在后续依托项目批量化建设,能够将国产化率提高到90%以上。

下游运营:中国广核和

中国核电为两大龙头

核电下游运营具有建设周期长、运行时间长以及行业竞争者少的主要特点。

建设周期长:核电前期工作一般需要5-10年,工程建设及安装调试一般需要5年左右。

运行时间长:第三代核电站投产后运行时间可达60年。

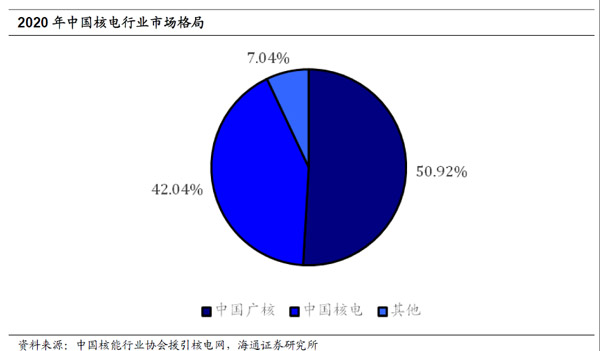

运营公司少:我国经国务院正式核准的核电项目(除示范工程、研究堆外) 均由中国广核、中国核电和国家电投三家分别或合作开发运营。

两大龙头:中国广核和中国核电2020年核电发电量占比分别为51%和42%。

风险提示:

(1)电力市场化方向确定,但发展时间难以确定。

(2)核电在建项目的安全质量、进度和造价控制存在风险。(来源:海通证券公众号)

一

现有核电发电量占比低,未来或大力发展

现有核电发电量占比较低

发展潜力较大

近年来,中国实现了核电的起步和规模化发展,核电装机容量及发电量逐步增长。2015-2020年,全国核电装机容量从2717万千瓦上升至 4989万千瓦,CAGR达12.9%;核电发电量从1714亿千瓦时上升至3662亿千瓦时,CAGR达16.4%。

现有核电发电量占比低,相比世界先进水平有较大发展空间。截至2020年,世界平均核电发电量占比10.4%,排名第一的法国占比70%。根据wind数据,中国2021年核电发电量占比总发电量的5.02%。

核电具有低碳排+高利用小时

+低成本+原料少多重优势

根据《中国核电和其他电力技术环境影响综合评价》,核电生命周期单位发电量碳排放仅为10.9 gCO2/(kW·h),远低于煤电、气电、水电、光伏等其他发电方式。核电发电二氧化碳排放主要来自燃料开采和废弃处理环节。

高利用小时:核能发电不受天气、季节或其他环境因素的影响,根据《2021年全国电力工业统计快报一览表》,2021年中国6000千瓦及以上核电厂发电设备利用小时达到7802小时,远超新能源。

低成本:根据中国核能行业协会援引核电网数据,2020年核电发电成本39.5元/万千瓦时。

原料投入少:根据中国核能行业协会援引核电网数据,1000克标准煤、矿物油及铀分别产生约8千瓦时、12千瓦时及24兆瓦时的电力。

政策端持续发力,2035年在运和

在建的装机规模或达2亿千瓦

综合中国核能行业协会及有关机构的研究成果,到2025年,我国核电在运装机规模将达到7000万千瓦左右,在建装机规模接近4000万千瓦。到2035年,我国核电在运和在建的装机规模将达到2亿千瓦左右,发电量约占全国发电量的10%左右。

二

市场折价或消失,电价提升动力强

过去核电市场电价总体

较计划电价有一定折让

核电机组上网电价由计划内销售电量上网电价(计划电价)和市场化交易电量电价(市场电价)两部分组成,其中计划电价由有关政府部门核准批复,市场电价通过市场化交易形成。

核电市场电价总体较计划电价存在一定折让。根据中国核电网援引电促会核能分会提供的信息显示,2016—2018年,秦山、江苏、福清、红沿河、宁德、防城港等核电基地核电平均交易电价均低于上网标杆电价,市场交易电价在0.26—0.37元/千瓦时之间。

市场化进程中

核电电价提升动力强

2020年,全国各电力交易中心累计组织完成市场交易电量3.2亿千瓦时,同比增长11.7%,市场化交易电量的比重持续提升。2021年10月11日,发改委发布《关于进一步深化燃煤发电上网电价市场化改革的通知》,要求有序放开全部燃煤发电电量上网电价,电力市场化进程进一步加快。

2015年新一轮电力市场改革以来,核电电价市场化改革进一步深化,逐步引入双边协商定价和市场竞价机制,对核电经济性提出更高要求。由于核电发电成本显著低于火电,核电在电力市场化进程中保有显著成本优势,展望未来,我们认为核电市场化交易电价有望改善原有的折价情况,电价提升动力强。

三

产业链梳理

核电产业链包括了核燃料供给商、设备供应商、电力设计、科研、施工、安装、发电和输配电等企业,可以按照其在产业链中的位置分为上游、中游和下游共三个环节。

上游:未来铀矿资源或产量

不及需求

铀资源的开采、加工、供应是发展核燃料的前提。根据矿业情报局网易号援引世界核能协会的数据显示,2020年全球铀产量总计47731吨,仅占全球需求量的74%,创十多年以来的最低水平。由于铀需求和铀产量错配,未来铀矿资源或产量不及需求导致原材料供应紧张。

乏燃料指的是在反应堆中“燃烧”到一定程度后,从堆中卸出的核燃料。乏燃料含有的核素中,铀、钚可以重新制成燃料元件。乏燃料的处理方式包括开式核燃料循环和闭式核燃料循环处理,其中闭式循环可将乏燃料中铀和钚等珍贵物质进行回收再利用。

在核电快速发展过程中,乏燃料产量不断增长,2020年乏燃料年产量为2010年的2.5倍。乏燃料已被纳入《能源技术革命创新行动计划(2016-2030)》重点任务之一,未来,我国将大力推进乏燃料后处理,商业前景广阔。

中游:打破国外垄断

国产化率接近90%

核电设备由核岛、常规岛和辅助系统三个部分组成。

核岛:核电设备国产化最难攻克部分,由于技术难、产品安全可靠性要求高、资质难获取、供货周期长,核岛的垄断程度高,几乎为国企,民企资本成本压力大。

常规岛:技术壁垒较低,市场竞争相对激烈,综合国产化率达85%以上。

辅助系统:蒸汽供应系统之外的部分,主要包括核电电缆、电站空冷系统、通风系统、反应堆安全壳和核电机械设备。

中游核电设备国产化率显著提高。我国二代核电技术国产化率从大亚湾不到1%, 提升到防城港二期85%以上。引进的AP1000技术从三门一号机组的30%提升到了72%。我国自主设计研发的华龙一号、国和一号示范工程国产化率都在85%以上,并且在后续依托项目批量化建设,能够将国产化率提高到90%以上。

下游运营:中国广核和

中国核电为两大龙头

核电下游运营具有建设周期长、运行时间长以及行业竞争者少的主要特点。

建设周期长:核电前期工作一般需要5-10年,工程建设及安装调试一般需要5年左右。

运行时间长:第三代核电站投产后运行时间可达60年。

运营公司少:我国经国务院正式核准的核电项目(除示范工程、研究堆外) 均由中国广核、中国核电和国家电投三家分别或合作开发运营。

两大龙头:中国广核和中国核电2020年核电发电量占比分别为51%和42%。

风险提示:

(1)电力市场化方向确定,但发展时间难以确定。

(2)核电在建项目的安全质量、进度和造价控制存在风险。(来源:海通证券公众号)

返回列表

- 上一篇 2022-05-02 观烟台•产业链丨清洁能源丨国家电投核能总部正式落户烟台

- 下一篇 2023-03-08 三代核电“国和一号”2023年将实现整机100%国产化能力